Alcune settimane fa abbiamo risposto alla domanda “Che cos’è l’Impact Investing?”, all’interno di un articolo dedicato.

Questa volta, proviamo a fare un po’ di chiarezza sui diversi approcci alla finanza sostenibile, distinguendo in particolar modo l’attività di impact investing dalle categorie di investimenti di tipo SRI (Socially Responsible Investments) e ESG (Environmental, Social, Governance): approcci spesso confusi, con il rischio sia di generare fenomeni di “impact whashing” – che incrementano una percezione fuorviante del reale impatto generato da fondi o aziende -, sia di svuotare di efficacia trasformativa l’impact investing nella sua accezione più identitaria.

Per farlo, proveremo a percorrere brevemente la genesi del mercato della finanza sostenibile partendo dalla pratica degli investimenti socialmente responsabili, fino ad arrivare all’impact investing propriamente detto, passando dai program related investments.

Genesi del mercato dell’impact investing

Tradizionalmente, gli operatori del mondo profit e non profit sono sempre stati molto distanti tra loro per modelli di attività e, soprattutto, per obiettivi e priorità.

In particolare, con riferimento all’approccio agli investimenti, hanno spesso operato su versanti opposti: da un lato la finanza tradizionale, alla ricerca della massimizzazione dei rendimenti finanziari – senza valutarne i possibili impatti ambientali o sociali – e dall’altro la filantropia, impegnata a ottenere il massimo beneficio sociale dall’utilizzo delle proprie risorse a fondo perduto.

Gradualmente, nel corso degli ultimi decenni, hanno iniziato a delinearsi alcuni approcci di investimento che si sono collocati a un livello intermedio tra i due estremi, facendo progressivamente convergere in uno spazio condiviso una parte del mondo profit e una parte di quello non profit.

Sul versante della finanza tradizionale è emersa la pratica degli investimenti socialmente responsabili (“SRI”), ovvero di un approccio finanziario che iniziava a considerare, oltre alle valutazioni di rischio e rendimento, anche le possibili ricadute sociali e ambientali degli investimenti.

Sul versante della filantropia, in una prima fase su iniziativa della Ford Foundation, nacquero negli anni ’60 del XX secolo i cosiddetti “program-related investments” che integravano l’uso di strumenti di erogazione liberale con prestiti a basso interesse per finanziare programmi di riqualificazione urbana e di edilizia abitativa accessibile. Durante i decenni successivi, simili programmi iniziarono ad attrarre numerosi investitori in tutto il mondo che, di fatto, sono stati i precursori dei moderni investitori a impatto.

Tra la fine degli anni ’90 e l’inizio degli anni 2000, alcuni investitori tradizionali iniziarono a ricercare attivamente opportunità di investimento selezionate sulla base di considerazioni sociali o ambientali, sia per rispondere alle sensibilità delle nuove generazioni, sia alle crescenti richieste del mercato. Iniziarono, così, a svilupparsi i cosiddetti investimenti “sostenibili”.

Dall’intersezione tra i “program-related investments”, ideati nel mondo della filantropia, e gli investimenti sostenibili, sviluppati nel mondo profit, è nato il concetto di “investimento a impatto”. Rispetto agli investitori socialmente responsabili o sostenibili, quelli a impatto hanno caratteristiche differenti, in virtù dell’esplicita intenzione di allocare attivamente capitali in imprese o progetti che perseguano l’obiettivo primario di generare valore sociale, ambientale o culturale.

Differenza tra approcci SRI/ESG e Impact Investing

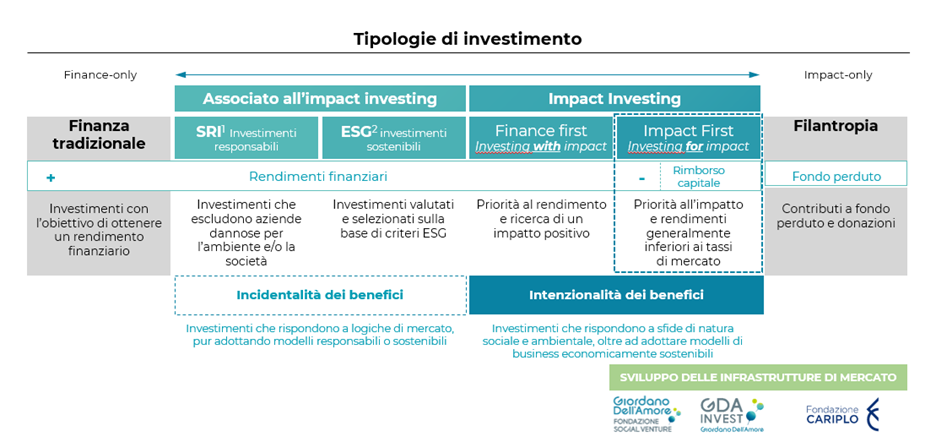

Come rappresentato nello spectrum del continuum (vedi immagine in basso), l’impact investing si distingue in modo sostanziale dalle altre categorie di investimenti “sostenibili”. La principale discriminante utilizzata per distinguere i due approcci agli investimenti riguarda l’impatto generato, oltre alle attese di rendimento: nel primo caso la generazione di impatto è “incidentale”, ovvero un possibile effetto indiretto dell’attività economica svolta dalla società oggetto di investimento e l’attesa di rendimento è di mercato,; nel secondo caso, la generazione di impatto è “intenzionale”, ovvero l’obiettivo stesso dell’attività svolta e l’attesa di rendimento è contenuta o inferiore a quella di mercato, fino alla possibilità di preservare talvolta il solo capitale investito.

(1) Socially Responsible Investments – sono esplicitamente esclusi investimenti in aziende ‘‘dannose’’, ad esempio nell’ambito del tabacco, delle armi, etc.

(2) Environmental, Social, Governance – sono inclusi esclusivamente investimenti in aziende virtuose dal punto di vista sociale, ambientale o di governance, ma che non generano un impatto intenzionale.

Fonte: rielaborazione FSVGDA basata su “Bridges Ventures’ Spectrum of Capital”

All’interno degli approcci a impatto incidentale rientrano le categorie SRI ed ESG, che rappresentano le forme più diffuse di investimenti responsabili e sostenibili, e si distinguono per i criteri adottati nella selezione del portafoglio:

- SRI (Socially Responsible Investments): investimenti responsabili basati principalmente su criteri di screening negativo, che escludono dal portafoglio aziende o settori ritenuti dannosi per l’ambiente o la società, come tabacco, armi, gioco d’azzardo o combustibili fossili più impattanti.

- ESG (Environmental, Social, Governance): investimenti orientati verso aziende che mostrano buone performance ambientali, sociali o di governance. Si focalizzano sul comportamento virtuoso dell’impresa, ma non perseguono un impatto intenzionale come obiettivo primario.

Gli investimenti SRI e ESG sono tradizionalmente orientati verso asset liquidi come azioni e obbligazioni, caratterizzati da possibilità di importi elevati e ampia disponibilità di informazioni. Da un punto di vista dimensionale, questa categoria comprende la parte più sostanziale degli investimenti sostenibili.

Differentemente, gli investimenti più propriamente “impact” riguardano più frequentemente forme di investimento come il venture capital e il private equity.

Inoltre, è possibile distinguere all’interno dell’impact investing due diverse tipologie di approcci specifici:

- investing “with impact”, con riferimento all’attività di investimento prevalente in imprese for-profit a impatto e, secondaria, in organizzazioni a impatto sociale con una solida sostenibilità economico-finanziaria. Solitamente appartiene a investitori istituzionali con ingenti capitali di rischio ed elevate attese di rendimento finanziario (“finance first”), che sono alla ricerca anche di un impatto intenzionale positivo.

- investing “for impact”, con riferimento all’attività di investimento prevalente in organizzazioni a impatto sociale con una potenziale sostenibilità economico-finanziaria e, secondaria, in organizzazioni a impatto non ancora sostenibili (allo stadio di sviluppo iniziale), generalmente sostenute da grant. Tale approccio appartiene a investitori operanti in una logica di “venture philanthropy”, con capitali di rischio più esigui, minori attese di rendimento finanziario e alla ricerca prioritaria di un impatto intenzionale positivo e addizionale (“impact first“) – come la nostra Fondazione.

Per approfondimenti, leggi l’articolo “Che cos’è l’Impact Investing?”